R&D-активность фармацевтических и биотехнологических компаний

Print

25 Февраля 2014

Екатерина Дмитрик, apteka.ua

Немаловажную роль в развитии фарминдустрии играет R&D-деятельность фармацевтических и биотехнологических компаний: разработка и выведение на рынок инновационных лекарственных средств. Особую роль играет появление на рынке перспективных препаратов, имеющих потенциал через несколько лет после лонча превысить порог годового объема продаж в 1 млрд дол. США и стать блокбастерами. В последние годы расходы на исследование и разработку инновационных препаратов неумолимо увеличиваются, а рентабельность R&D-инвестиций — снижается. Это привело к формированию тенденции снижения R&D-продуктивности в сфере фармации и биотехнологий. Оценивая продуктивность R&D, важно учитывать комплекс показателей: объем расходов на R&D, рентабельность R&D-инвестиций, количество лончей новых препаратов, в том числе — перспективных блокбастеров.

Инновационная деятельность, направленная на получение новых знаний и применение результатов исследований при создании нового или существенно улучшенного продукта или технологии, характеризуется высоким уровнем неопределенности и риска. Отличительной особенностью большинства R&D-проектов является сложная прогнозируемость конечных результатов исследований и их возможной коммерциализации (выведение инновационного продукта на рынок с целью получения экономического эффекта). Вместе с тем, прибыль от реализации успешных инновационных проектов, как правило, настолько велика, что покрывает затраты по всем остальным неудавшимся разработкам.

Создание инновационных препаратов становится все более дорогостоящим и сложным процессом (рис. 1). По данным Европейской федерации фармацевтической промышленности (European Federation of Pharmaceutical Industries Associations — EFPIA), средняя стоимость разработки нового препарата составляет около 1,5 млрд дол. (1,2 млрд евро), а время от начала разработки препарата до выхода на рынок в среднем достигает 12–13 лет. Кроме того, в среднем из 10 000 молекул, которые проходят все этапы разработки, доклинических и клинических исследований, разрешение на маркетирование получают только 1 или 2.

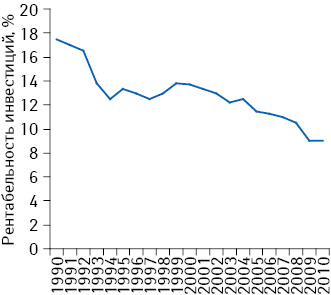

Кроме того, по данным доклада «Future Pharma: Five Strategies to Accelerate the Transformation of the Pharmaceutical Industry by 2020» консалтинговой компании «KPMG», рентабельность инвестиций в разработку инновационных лекарственных средств неуклонно снижается (рис. 2).

R&D-ИНВЕСТИЦИИ

Сфера фармации и биотехнологий аккумулирует львиную долю мировых R&D-инвестиций. Согласно докладу Европейской комиссии «The 2013 EU Industrial R&D Scoreboard» ведущими отраслями экономики по объему R&D-инвестиций являются сфера фармации и биотехнологий, оборудования и аппаратного обеспечения и автомобильная промышленность. Их удельный вес в структуре мировых расходов на R&D по итогам 2012 г. составил 18,1; 16,4 и 15,7% соответственно.

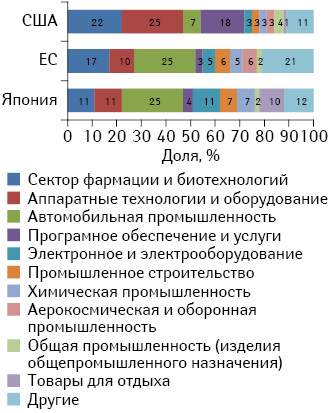

Доклад охватывает 2000 ведущих компаний мира по объему расходов на R&D. Суммарно они аккумулируют около 90% мировых R&D-инвестиций, которые в 2012 г. составили 538 млрд евро (что на 6,2% больше по сравнению с предыдущим годом). Львиная доля объема инвестиций на исследования и разработку сосредоточена в США, странах ЕС и Японии. Удельный вес США в структуре мировых R&D-инвестиций по итогам 2012 г. составил 35,1% (189,4 млрд евро), стран ЕС — 29,3% (158 млрд евро), Японии — 19% (102,7 млрд евро). Оставшиеся 16,6% (83,4 млрд евро) распределились между другими странами. Структура расходов на R&D в США, странах ЕС и Японии в разрезе отраслей экономики представлена на рис. 3.

По данным доклада Европейской комиссии, фармацевтические и биотехнологические компании, удельный вес которых по итогам 2012 г. в общем объеме исследуемых компаний составил 10,7%, в структуре совокупных мировых расходов на R&D аккумулировали 18%. Суммарный объем R&D-инвестиций фармацевтических компаний по итогам 2012 г. составил 87,7 млрд евро, а биотехнологических — 12 млрд евро. Следует отметить, что биотехнологические компании опережают фармацевтические по таким показателям, как интенсивность исследований и разработок (доля расходов на R&D в общем объеме продаж) и рентабельность продаж (отношение операционной прибыли компании к ее выручке) (табл. 1).

Согласно рейтингу Европейской комиссии в топ-50 компаний по объему R&D-инвестиций в мире по итогам 2012 г. вошли 15 компаний, работающих в сфере фармации и биотехнологий: «Roche», «Novartis», «Merck&Co.», «Johnson&Johnson», «Pfizer», «Sanofi», «GlaxoSmithKline», «Eli Lilly», «AstraZeneca», «Abbott Laboratories», «Bayer», «Bristol-Myers Squibb», «Takeda Pharmaceuticals», «Boehringer Ingelheim», «Amgen».

| Таблица 1 | Объем R&D-инвестиций фармацевтических и биотехнологических компаний в 2012 г. с указанием показателей интенсивности исследований и разработок и рентабельности продаж |

| Объем R&D- инвестиций, млн евро | Интенсивность исследований и разработок, % | Рентабельность продаж, % | |

|---|---|---|---|

| Биотехнологические компании | 12 000 | 24 | 26 |

| Фармацевтические компании | 87 700 | 14 | 19 |

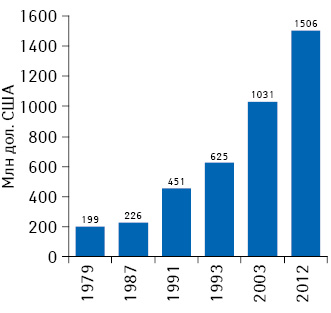

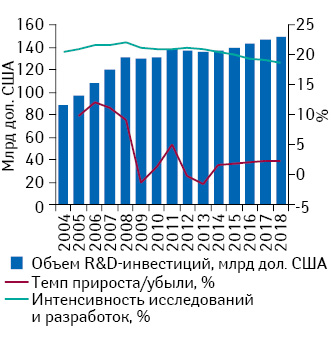

По данным аналитической компании «Evaluate Parma», за последние 10 лет фарминдустрия инвестировала более 1,2 трлн дол. в исследования и разработку инновационных лекарственных средств (рис. 4). По прогнозам компании «Evaluate Parma», к 2018 г. объем мировых расходов фармацевтических и биотехнологических компаний на R&D может достичь 149 млрд дол. Среднегодовой темп прироста в 2014–2018 гг. составит 1,4%. Для сравнения данный показатель в 2004–2011 гг. находился на уровне 6,6%.

В табл. 2представлен рейтинг крупнейших R&D-бюджетов фармацевтических компаний по итогам 2012 г. Список возглавляет «Novartis». В 2012 г. расходы компании на R&D составили 8,8 млрд дол. При этом доля R&D-инвестиций в доходе компании составила 19,4%. По прогнозам специалистов компании «Evaluate Pharma», позиции компаний в топ-10 останутся прежними, за исключением того, что «GlaxoSmithKline» переместится с 7-го места на 6-е, а «Johnson&Johnson» — соответственно, с 6-го на 7-е место.

| Таблица 2 | Топ-10 фармацевтических компаний по объему R&D-инвестиций в 2012 г. и прогноз их R&D-бюджетов на 2018 г. |

| № | Компания | Объем R&D-инвестиций, млрд дол. США | Доля R&D-расходов в доходе компании, % | ||

|---|---|---|---|---|---|

| 2012 | 2018 | 2012 | 2018 | ||

| 1 | Novartis | 8,8 | 10,3 | 19,4 | 19,7 |

| 2 | Roche | 8 | 9,4 | 21,4 | 20,4 |

| 3 | Merck&Co. | 7,9 | 7,9 | 19,2 | 19,8 |

| 4 | Pfizer | 7 | 6,7 | 14,9 | 14,4 |

| 5 | Sanofi | 6,1 | 6,7 | 15,9 | 13,6 |

| 6 | Johnson&Johnson | 5,4 | 6,2 | 15,9 | 15,8 |

| 7 | GlaxoSmithKline | 5,3 | 6,3 | 22,8 | 23,7 |

| 8 | Eli Lilly | 5,1 | 4,5 | 25,7 | 28,9 |

| 9 | AstraZeneca | 4,5 | 4,3 | 16,4 | 20,7 |

| 10 | Bristol-Myers Squibb | 3,7 | 4,2 | 28,1 | 19,3 |

ЛОНЧИ

Безусловно, объем инвестиций в R&D показателен с точки зрения оценки активности компаний в разработке и исследовании кандидатов в препараты и их коммерциализации. Не менее важно то, каким образом вложенные средства отображаются на главных результатах R&D-деятельности компаний, а именно — на количестве одобренных инновационных лекарственных средств.

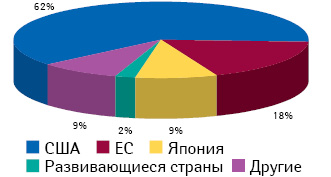

Географическая структура R&D-сегмента фармрынка 2012 г. (по объему продаж препаратов, лонч которых состоялся в течение 2007–2012 гг.) отображена на рис. 5. По данным доклада EFPIA «The Pharmaceutical Industry in Figures», в 2012 г. львиную долю в структуре мировых продаж лекарственных средств, выведенных на рынок в 2007–2012 гг., аккумулировали США — 62%. Удельный вес стран — членов ЕС составил 18%, Японии — 9%, развивающихся стран — 2%.

После 2012 г., когда Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) одобрило рекордное за последние годы количество инновационных препаратов (39 из 41 заявленного), заговорили о возможном повышении продуктивности в сфере исследований и разработок инновационных лекарственных средств. Из них только 12 препаратов разработаны компаниями, входящими в состав Большой Фармы. То есть, значительная доля лончей в 2012 г. обеспечивалась за счет новых препаратов менее крупных фармацевтических и биотехнологических компаний. Прошлый год принес менее оптимистичные результаты — разрешение на маркетирование получили 27 инновационных препаратов (из 32 заявленных), из них — 14 препаратов (более 50%) компаний Большой Фармы. По прогнозам специалистов компании «Evaluate Pharma», группа лекарственных средств, одобренных в 2013 г., имеет гораздо больший коммерческий потенциал по сравнению с одобренными в 2012 г.

БЛОКБАСТЕРЫ

Именно блокбастеры являются основными драйверами роста мирового фармрынка и важным показателем производительности отрасли. По данным компании «Evaluate Pharma», в последние несколько лет ежегодно на рынок выводится в среднем 6 потенциальных блокбастеров, но далеко не все из них со временем достигают этого статуса.

В 2013 г. FDA одобрило 10 лекарственных средств, которые потенциально могут стать блокбастерами. По предварительным прогнозам аналитиков компании «Evaluate Pharma», который отображен в докладе «Biggest Launches 2014», в этом году ожидается лонч только 3 препаратов с потенциалом блокбастера: это уже утвержденные FDA препараты Anoro™ Ellipta™ (умеклидиниум бромид, вилантерол; «GlaxoSmithKline») и Brintellix® (вортиоксетин; «Lundbeck»), а также кандидат в препараты апремиласт («Celgene»), который находится на рассмотрении в FDA.

По прогнозам компании «Evaluate Pharma», к 2018 г. годовой объем продаж препарата Anoro™ Ellipta™ (для лечения хронической обструктивной болезни легких) может достичь 1,74 млрд дол., Brintellix® (антидепресант) – 1,44 млрд дол., кандидата в препараты апремиласт (для лечения ревматоидного артрита) – 1,22 млрд дол.

В ЗАКЛЮЧЕНИЕ

Можно выделить несколько трендов, которые являются основными драйверами изменений, происходящими в мировой фармацевтической индустрии:

- развитие инновационных технологий, в том числе применяемых в медицине;

- повышение стоимости разработки инновационных лекарственных средств;

- снижение рентабельности R&D-инвестиций;

- ожидаемая вторая волна истечения сроков патентной защиты многих из самых продаваемых лекарственных средств;

- повышение спроса на лекарственные средства, что обусловлено старением населения в мире, а также увеличением численности и повышением благосостояния населения в развивающихся странах;

- стремительный рост развивающихся фармрынков, в частности Бразилии, Китая и Индии, наряду с замедлением темпов роста развитых фармрынков — США и топ-5 стран ЕС (Франция, Германия, Великобритания, Испания и Италия), способствующий постепенному смещению внимания инвесторов в сторону развивающихся фармрынков (вероятно, в будущем они будут усиливать свои позиции в географической структуре сегмента R&D).

По материалам: http://www.europa.eu; http://www.efpia.eu; http://www.kpmg.com; http://www.evaluategroup.com; http://www.forbes.com

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023