Самые успешные лончи за последние 5 лет

Print

08 Июля 2013

apteca.ua

В данной публикации, подготовленной по материалам исследования, проведенного компанией First Word analysis, речь пойдет о самых успешных лончах новых молекулярных соединений (далее — НМС), появившихся на мировом фармацевтическом рынке в период с 2006 по 2012 г.

В рамках данного исследования проанализированы НМС, одобренные Управлением по контролю за пищевыми продуктами и лекарственными средствами США (Food And Drug Administration — FDA), начиная с 2007 г. При сопоставлении объемов продаж не учитывались продажи нефармацевтических продуктов и вакцин. Начальной точкой отсчета принят 2007 г.

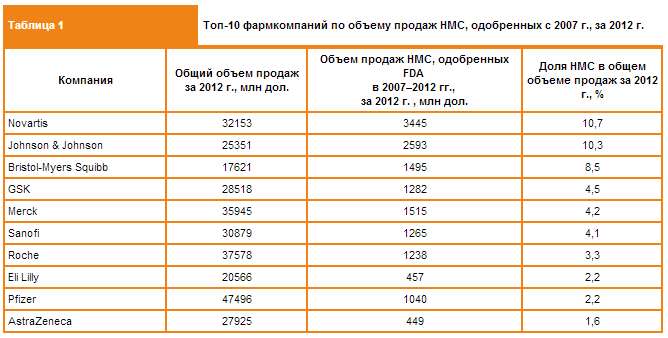

В 2012 г. общий объем продаж НМС 10 лидирующих фармацевтических компаний, одобренных FDA начиная с 2007 г., составил 14,8 млрд дол. США, что эквивалентно 4,9% общего объема продаж этих компаний за 2012 г. (табл. 1).

Наиболее успешными по количеству рентабельных инновационных продуктов за 2007–2012 гг. являются компании Novartis и Johnson&Johnson. Доля продаж инновационных препаратов, одобренных в этот период, составила в 2012 г. соответственно 10,7 и 10,3% общего объема продаж этих компаний. С 2007 г. FDA были одобрены такие инновационные препараты компании Novartis, как Gilenya, Tasigna и Afinitor. Новые продукты Johnson&Johnson — Stelara и Zytiga.

Bristol-Myers Squibb также имеет впечатляющие результаты с долей продаж инновационных препаратов (одобренных с 2007 г.) в размере 8,5% общего объема продаж в 2012 г. Такой высокий показатель обусловлен низким по сравнению с другими компаниями из топ-10 общим объемом продаж в 2012 г.(на уровне 17 млрд дол.) Ключевые НМС данной компании — Onglyza и Yervoy.

Противоположная ситуация характерна для AstraZenecа. Новое руководство компании столкнулось с проблемой низкого объема продаж инновационных препаратов (одобренных с 2007 г.), который составляет 1,6% в структуре общей выручки за 2012 г. (более того — большая часть доходов компании получена от продажи продуктов, срок окончания патентной защиты которых ожидается в последующие 5 лет).

Компания Eli Lilly, доля продаж новых препаратов которой составляет 2,2% общего объема продаж, незначительно опережает AstraZenecа.

Аналогичная ситуация складывается и для компании Pfizer с долей продаж 2,2%, в то же время 2 препарата компании (Eliquis и Xeljanz), одобренные FDA в 2012 г., обладают значительным потенциалом. При этом следует учитывать опасения руководства компании, связанные с затянувшимся выходом данных продуктов на рынок.

Продукты компании Roche, одобренные с 2007 г., составили всего 3,3% объема продаж в 2012 г. Однако следует учитывать, что значительную долю продаж компании обеспечивают долгосрочные активы, а также продажи лучших в своем классе биопрепаратов. Как ожидается, объем продаж этих лекарственных средств после истечения срока действия патентной защиты не подвергнутся существенному сокращению (аналогичная ситуация и для препарата Lantus компании Sanofi).

Анализ показателей деятельности фармкомпаний, учитывая динамику развития научно-исследовательской деятельности, будет считаться ограниченным без увеличения исследуемого периода. Так, по ряду одобренных в 2012 г. препаратов ожидаются существенные результаты в ближайшие 10 лет.

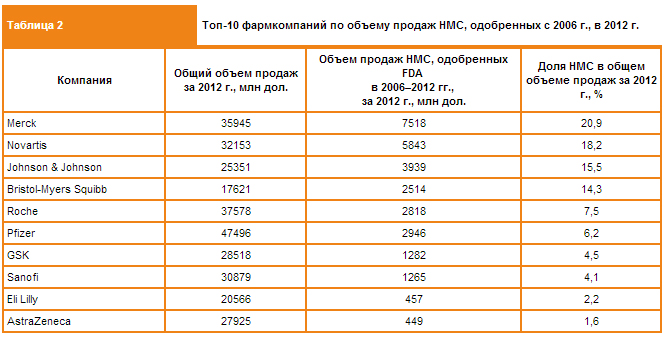

Интересно отметить, что за счет увеличения исследуемого периода продаж НМС, одобренных с 2006 по 2012 г. (на один год), выручка, полученная от их продаж в 2012 г., увеличилась до 29 млрд дол. или приблизительно до 10% общего объема продаж всех 10 компаний за тот же год (табл. 2).

О чем это говорит? В первую очередь о том, был ли 2006 г. особенно хорош с точки зрения лончей новых продуктов. Увеличение исследуемого периода позволило включить дополнительно 8 НМС, 5 из которых обеспечили продажи на уровне блокбастеров в 2012 г. При этом 2 инновационных препарата, одобренных в 2006 г., занимают лидирующие позиции по объему продаж в мире: Januvia компании Merck, объем продаж которого в 2012 г. достиг 5,7 млрд дол., и Lucentis, обеспечившего компаниям Novartis и Roche 4 млрд дол. за этот период (табл. 3).

Сравнительный анализ продаж продуктов, одобренных FDA с 2006 г., по сравнению с таковыми за 2007 г., свидетельствуют о схожей ситуации для компаний Novartis, Johnson & Johnson и Bristol-Myers Squibb, имеющих наибольшую долю продаж новых продуктов (одобренных в 2007–2012 гг.) за 2012 г. Они демонстрируют существенный прирост данного показателя при увеличении анализируемого периода до 2006 г. В то же время при аналогичном увеличении анализируемого периода удельный вес компаний AstraZeneca и Eli Lilly вследствие продаж новых препаратов не увеличился, что подтверждает факт одобрения FDA только одного НМС каждой компании за период с 2005 г.

Исключением является компания Merck, демонстрирующая существенное увеличение доли продаж недавно одобренных препаратов (2006–2012 гг.) с 4,2 до 20,9%. Причиной повышения данного показателя является включение в анализ препарата Januvia (и смежного с ним Janumet), — наиболее успешного НМС, одобренного с 2006 г. Для сравнения, Lucentis занимает 2-ю позицию в рейтинге успешных НМС, за которым следует другой препарат компании Merck — Isentress, обеспечивший 1,5 млрд дол. в структуре продаж данной компании за 2012 г.

Как отмечено в исследовании, на современном мировом фармрынке препарат Januvia является анахронизмом (см. табл. 3). Последнее ли это возвращение к золотому веку препаратов-блокбастеров? Следует отметить, что компания Merck становится сильно зависимой от продаж препарата Januvia, следовательно, она более подвержена рискам, связанными с окончанием действия патентной защиты. Актуальность данного вывода усиливается тем, что компания имеет ограниченное количество НМС, одобренных с 2007 г. Более наглядным примером зависимости от отдельного препарата является компания AbbVie, доля продаж одного препарата Humira которой составляет 45% общего объема продаж. AbbVie не включена в рейтинг из-за отсутствия успешных НМС с 2006 г.

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023