Назад в будущее: Большая Фарма 2018 — возвращение к росту

Print

13 Августа 2013

Евгения Лукьянчук, apteca.ua

Активизация сегмента R&D-разработок и прогнозируемая положительная динамика увеличения объема продаж рецептурных лекарственных средств в 2013 г. стали основой для оптимистичного взгляда на будущее мирового фармацевтического рынка и игроков Большой Фармы. Далее будут рассмотрены наиболее перспективные терапевтические направления и продукты, являющиеся ключевыми драйверами роста для них, а также компании, которым, как ожидается, удастся занять лидирующие позиции или вознестись на Олимп Большой Фармы.

Согласно результатам нового исследования аналитической компании «Evaluate Pharma» ожидается, что по итогам 2013 г. вероятно увеличение объема продаж этих лекарственных средств на 0,4%, а среднегодовой показатель прироста объема продаж в 2012–2018 гг. составит 3,8%, благодаря чему в 2018 г. мировой объем продаж рецептурных препаратов может достичь 895 млрд дол. США. Прогнозируется, что «Novartis» станет лидером по объему продаж рецептурных препаратов в мире в 2018 г., при этом данный показатель достигнет 52,3 млрд дол., что на 3,3 млрд больше по сравнению с компанией, которая, по прогнозам, займет 2-ю позицию — «Sanofi». При этом компания «Pfizer» будет оттеснена на 3-ю позицию.

САМЫЕ ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ

Согласно данным аналитической компании «IMS Health», представленным в отчете «The Global Use of Medicines: Outlook Through 2016», терапевтическими классами с самым высоким уровнем расходов на лекарственные средства в 2016 г., как ожидается, станут противоопухолевые и противодиабетические препараты, а также лекарственные средства для лечения астмы и хронической обструктивной болезни легких (ХОБЛ; таблица). Учитывая, что, по итогам 2012 г., объем продаж лидера данного рейтинга — противоопухолевых препаратов составил 61,6 млрд дол., то, по пессимистичным прогнозам, до 2016 г. включительно этот сегмент фармрынка будет увеличиваться на 8,7% ежегодно, таким образом, абсолютный прирост составит 34,7 млрд дол.

| Таблица | Топ-10 терапевтических классов препаратов по объему расходов на них в 2016 г. |

| Терапевтические классы препаратов | Пессимистичный прогноз, объем расходов в 2016 г., млрд дол. | Оптимистичный прогноз, объем расходов в 2016 г., млрд дол. |

| Противоопухолевые | 83 | 88 |

| Противодиабетические | 48 | 53 |

| Препараты для лечения астмы, ХОБЛ | 44 | 48 |

| Препараты для лечения аутоиммунных заболеваний | 33 | 36 |

| Антигиперлипидемические | 31 | 34 |

| Антипсихотики | 22 | 25 |

| Препараты для лечения ВИЧ | 22 | 25 |

| Препараты ангиотензина II | 22 | 25 |

| Вакцины | 19 | 22 |

| Иммуностимуляторы | 16 | 18 |

Кроме того, среди прочих в топ-20 терапевтических классов по объему расходов на них вошли препараты для лечения рассеянного склероза, антитромботические средства, наркотические анальгетики, иммуносупресанты. Таким образом, топ-20 терапевтических классов аккумулируют 42% расходов на лекарственные средства.

Ожидается, что среди топ-20 терапевтических классов по объему расходов только затраты на препараты для лечения эпилепсии, контрацептивы и противовирусные средства (за исключением лекарственных средств для лечения ВИЧ) будут увеличиваться в 2012–2016 гг.

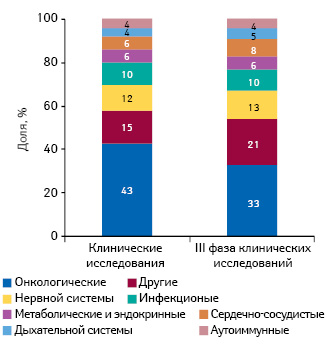

В этом контексте необходимо отметить, что львиная доля лончей новых препаратов до 2016 г. будет приходиться на противоопухолевые препараты, также значительный удельный вес будут иметь противодиабетические лекарственные средства, антибиотики, средства для лечения депрессии, ВИЧ и ХОБЛ. Данные прогнозы перекликаются с мнением специалистов компании «Ernst&Young», отмечающих перспективность работы в таких областях, как онкология и хронические заболевания, при этом указывая на необходимость поиска неохваченных ниш в этих терапевтических направлениях — неудовлетворенного спроса со стороны пациентов и/или специалистов сферы здравоохранения. В пользу этого утверждения свидетельствуют данные, приведенные в докладе «Beyond borders/ Matters of evidence» (Biotechnology Industry, 2013) аналитической компании «Ernst&Young», согласно которым в 2012 г. большая часть кандидатов в препараты, находящихся на этапе клинических исследований в целом и III фазы в частности, предназначены для лечения онкологической патологии (рис. 1). 2-ю позицию занимают лекарственные средства для лечения нарушений нервной системы, третью — инфекционные заболевания.

В этом контексте необходимо обратить внимание на то, что в таких перспективных направлениях, как лечение сахарного диабета и сердечно-сосудистых заболеваний, разработано значимое количество различных препаратов, что, очевидно, делает успешный лонч нового средства непростой задачей. При этом для терапии пациентов с такими хроническими нейродегенеративными заболеваниями, как болезнь Альцгеймера или Паркинсона, доступен сравнительно небольшой перечень лекарственных средств, что делает разработку таких препаратов перспективным направлением для развития бизнеса. Кроме того, стремление плательщиков сократить свои затраты открывает новые перспективы для развития персонализированной медицины, методы которой позволяют прогнозировать, для какого пациента данный терапевтический подход будет эффективным, а для какого — нет.

В докладе «Beyond borders/ Matters of evidence» (Biotechnology Industry, 2013) аналитической компании «Ernst&Young» отмечается, что сегодня характерна тенденция фокусирования внимания игроков Большой Фармы на создании лекарственных средств для лечения при таких распространенных заболеваниях, как ревматоидный артрит, болезнь Паркинсона и Альцгеймера, а также ожирение. Кроме того, привлекают внимание и менее распространенные нозологии, в частности редкие формы онкологической патологии (в контексте персонализированной медицины), кистозный фиброз, болезнь Гоше и др.

ПРОТИВООПУХОЛЕВЫЕ ПРЕПАРАТЫ

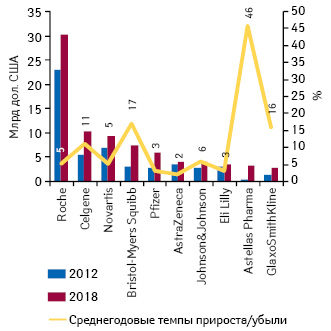

Согласно данным аналитической компании «Evaluate Pharma», ожидается, что ежегодный прирост рынка противоопухолевых препаратов в 2012–2018 гг. составит около 8%, что позволит ему достичь в 2018 г. 114,4 млрд дол. «Roche» останется ключевым игроком данного сегмента фармрынка. Так, в 2012 г. компания завоевала пальму первенства по объему продаж препаратов данной категории в денежном выражении — 23 млрд дол., что обеспечило ей место в топ-5 корпораций по объему продаж лекарственных средств в мире (рис. 2). Как ожидается, компания не утратит свои позиции и в 2018 г., а наоборот увеличит разрыв, отделяющий ее от ближайшего конкурента — биотехнологической компании «Celgene», который превысит 20,1 млрд дол. При этом необходимо отметить сокращение доли рынка, которую аккумулирует компания «Roche». Так, ожидается, что в 2018 г. этот показатель составит 26,5% против 33,8% в 2012 г. «Celgene» же, напротив, увеличит удельный вес на рынке и улучшит свою позицию в рейтинге, поднявшись с 3-го на 2-е место, потеснив при этом «Novartis». Также прогнозируется, что в 2018 г. улучшить свои позиции удастся «Bristol-Myers Squibb», «Pfizer, Johnson&Johnson», «GlaxoSmithKline», но рекордсменом в этом отношении станет биотехнологическая компания «Astellas Pharma», поднявшись на 14 пунктов. Основным драйвером такого значительного роста стал лонч препарата для лечения рака предстательной железы Xtandi (энзалутамид) в сентябре 2012 г. с ожидаемым объемом продаж в 2018 г. на уровне 2,8 млрд дол.

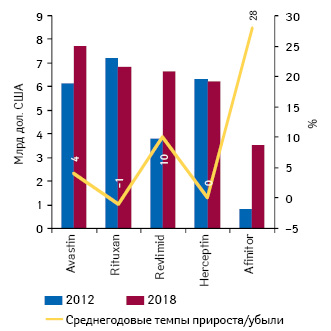

Закономерно, что согласно прогнозам среди топ-5 наиболее продаваемых противоопухолевых препаратов в 2018 г. будут преобладать продукты компании лидера данного сегмента фармацевтического рынка — «Roche» (рис. 3). Так, лекарственным средствам этой компании приписывают соответственно 1-ю, 2-ю и 4-ю позиции — Rituxan®/Мабтера® (ритуксимаб), Avastin®/Авастин (бевацизумаб) и Herceptin®/Герцептин (трастузумаб), разработанные ранее компанией «Genentech» (Rituxan® — сотрудничестве с «Biogen Idec»), которая сейчас входит в группу «Roche». При этом следует обратить внимание, что увеличение объема продаж Revlimid®(леналидомид, «Celgene Corporation») может быть обусловлено улучшением диагностики и увеличением продолжительности жизни пациентов.

Все средства, представленные в топ-5 наиболее продаваемых, согласно прогнозам на 2018 г., уже присутствуют на рынке. При этом 3 из 5 являются биопрепаратами, разработанными на основе технологии создания моноклональных антител.

ПРОТИВОДИАБЕТИЧЕСКИЕ ПРЕПАРАТЫ

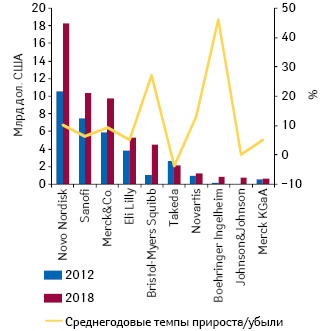

Согласно различным прогнозам объем рынка противодиабетических препаратов увеличится с порядка 36–42 млрд дол. в 2012 г. до 48–53 млрд дол. в 2016 г., а затем до 61 млрд дол. в 2018 г. На рынке препаратов для терапии при сахарном диабете, как ожидается, в 2018 г. продолжит занимать доминирующие позиции компания «Novo Nordisk» (рис. 4). Ключевым продуктом, позволяющим удерживать ей лидирующую позицию, является препарат Victoza®/Виктоза® (лираглутид). Следует отметить, что, по прогнозам, компании «Boehringer Ingelheim» в 2018 г. удастся занять 8-ю строчку в рейтинге наиболее успешных компаний в сегменте противодиабетических препаратов по объему продаж в денежном выражении, при этом поднявшись на 7 позиций, а ежегодный прирост продаж препаратов данного сегмента составит 46% в денежном выражении в 2012–2018 гг. Также ожидается, что свои позиции улучшат «Bristol-Myers Squibb» и «Merck KGaA».

В рейтинге топ-5 наиболее продаваемых противодиабетических препаратов в 2018 г., согласно прогнозам, преобладают лекарственные средства компании «Novo Nordisk» — 3 из 5 (рис. 5). Тем не менее, лидером по объему продаж в денежном выражении, как ожидается, станет препарат компании «Merck&Co.» — Januvia®/Янувия (ситаглиптин) (с учетом продаж Janumet/ Янумет (ситаглиптин + метформин)), доходы от продаж которого в 2018 г. составят 9,3 млрд дол. при среднегодовых темпах прироста 8% в 2012–2018 гг. На пятки препарату компании «Merck&Co.», по всей вероятности, будет наступать Lantus®/Лантус® (инcулин гларгин) французской фармацевтической компании «Sanofi». Также следует отметить, что 3 из 5 лекарственных средств, представленных в данном рейтинге, относятся к инсулинам — Lantus®, NovoRapid®/НовоРапид® (инсулин аспарт) и Levemir®/Левемир® (инсулин детемир). Наилучшая динамика продаж среди топ-5 препаратов, согласно прогнозам, будет характерна для Victoza® — 16% в год в 2012–2018 гг.

Подводя итоги, следует отметить, что в ближайшие несколько лет основными драйверами роста мирового фармацевтического рынка, по мнению специалистов «Ernst&Young», выступят лончи новых препаратов для применения при хронических заболеваниях, а результаты исследования «IMS Health» свидетельствуют еще и в пользу увеличения объема продаж в натуральном выражении на развивающихся рынках и роста доходов от продаж (за счет увеличения расходов плательщиков) на развитых рынках, благодаря чему, как ожидается, уже в 2016 г. объем мирового фармрынка достигнет почти 1,2 трлн дол. При этом следует также помнить о негативном влиянии на доходы от продаж лекарственных средств истечения сроков патентной защиты, а также продолжающегося экономического спада во многих странах.

По материалам www.imshealth.com; www.ey.com; www.evaluategroup.com; www.bloomberg.com

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023