Мировой фармрынок: все возможно?

Print

17 Февраля 2014

Галина Галковская, apteka.ua

В последние годы во всем мире активно принимались меры, связанные с уменьшением расходов на лекарственные средства. Это стало следствием политики «затягивания поясов», которая внедрена в качестве ответа на мировой финансовый кризис. Но экономить до бесконечности нельзя, ведь это может вызывать не самые благоприятные долгосрочные последствия для глобальной Фармы, особенно в инновационном сегменте. В данной публикации представлены прогнозы расходов на лекарственные средства до 2017 г. на развитых и развивающихся фармрынках.

Общие расходы на лекарственные средства, согласно прогнозу «IMS Health», в 2017 г. достигнут отметки в 1,2 трлн дол. США. Прирост в денежном выражении в указанный период будет находиться на уровне 205–235 млрд дол. в свободно колеблющемся курсе валют. За предыдущие 5 лет в свободно колеблющемся курсе валют прирост составил 234 млрд дол*. В целом годовой прирост уровня расходов на лекарственные средства, достигнув своей наиболее низкой отметки в 2013 г., продемонстрирует положительную динамику до 2017 г., что будет особенно заметно на развитых фармрынках. Совокупный среднегодовой прирост (Сompound annual growth rate — CAGR) глобального фармрынка в 2013 — 2017 гг. составит 3–6%.

В 2017 г. различие в уровне расходов на специализированные препараты** между развивающимися и развитыми фармрынками станет еще больше. Для анализируемого периода будет характерно увеличение доли биопрепаратов в общей структуре потребления лекарственных средств. В настоящее время удельный вес биосимиляров и неоригинальных биопрепаратов** в общей структуре потребления лекарственных средств незначительный.

Замедление темпов прироста рынка на протяжении следующих 5 лет во многом связано с распространением политики, направленной на сокращение затрат на здравоохранение, активно реализующейся на развитых фармрынках. Прогнозируется также замедление темпов прироста китайского фармрынка вследствие вероятного снижения роста ВВП.

В настоящее время отмечается изменение структуры продуктовых портфелей фармкомпаний: заметно увеличится доля специализированных узконишевых препаратов в инновационном сегменте. Утрата патентной защиты этими препаратами позволяет существенно сокращать затраты на здравоохранение в странах с развитыми фармрынками.

В 2017 г. расходы на здравоохранение на душу населения будут значительно отличаться между государствами с высоким и низким доходом на душу населения (более 25 тыс. дол. и менее 25 тыс. дол.). В государствах с высоким уровнем валового национального дохода (ВНД) на душу населения расходы на здравоохранение будут сдерживаться благодаря выходу из-под патентной защиты большого количества лекарственных средств, а также имплементации на государственном уровне программ, направленных на повышение уровня потребления генериков. При этом увеличение расходов на здравоохранение в основном будет ассоциировано с применением специализированных препаратов, а также с терапией сахарного диабета.

Пик генеризации специализированных препаратов со временем идет на спад, и если применение биосимиляров и неоригинальных биопрепаратов не приведет к существенному сокращению расходов на здравоохранение, следующим пунктом экономии могут стать уже инновационные лекарственные средства. В странах с низким уровнем ВНД на душу населения будут отмечаться более высокие темпы прироста расходов на здравоохранение. Это связано с повышением доступности медицинской помощи для населения, а также изменением структуры заболеваемости. В структуре потребления лекарственных средств в странах с низким уровнем ВНД будут превалировать генерики.

Цены на лекарственные средства в этих странах, особенно при отсутствии регуляторной политики, направленной на возмещение их стоимости, могут быть достаточно высокими. Хотя национальные регуляторные органы декларируют проведение мер, направленных на повышение доступности медицинского обслуживания для населения, это внедряется довольно медленно.

Согласно базовому прогнозу рост развитых фармрынков возобновится. Поскольку это непосредственно связано с общими экономическими показателями государств, более высокие приросты фармрынка будут отмечаться в государствах с эффективным восстановлением экономики. Так, ожидается, что США и Япония продемонстрируют более высокие темпы прироста фармрынков по сравнению со странами ЕС.

В США динамика роста фармрынка будет положительной после отмечаемого в течение 2 лет снижения. Это обусловлено как повышением доступности для населения медицинского обслуживания (в результате национальной реформы здравоохранения), так и снижением уровня генеризации медикаментов.

В указанный период развивающиеся фармрынки первого (Китай) и второго уровня (Россия, Бразилия, Индия) продемонстрируют двузначные темпы прироста (CAGR составит 14–17% и 10–13% соответственно). В то же время, согласно прогнозу, развивающиеся рынки третьего уровня (куда входит Украина) в 2013–2017 гг. продемонстрируют CAGR на уровне 5–8%. В 2017 г. объем развивающихся фармрынков составит 370–400 млрд дол. Из них 160–190 млрд дол. придется на развивающиеся фармрынки первого уровня, 90–100 млрд дол. на развивающиеся рынки второго уровня, и 100–130 млрд дол. на долю развивающихся рынков третьего уровня. В 2012 г. общий объем развивающихся рынков составил 223,9 млрд дол., объем китайского фармрынка — 81,7 млрд дол., развивающихся фармрынков второго уровня — 59,6 млрд дол., а развивающихся фармрынков третьего уровня — 82,6 млрд дол.

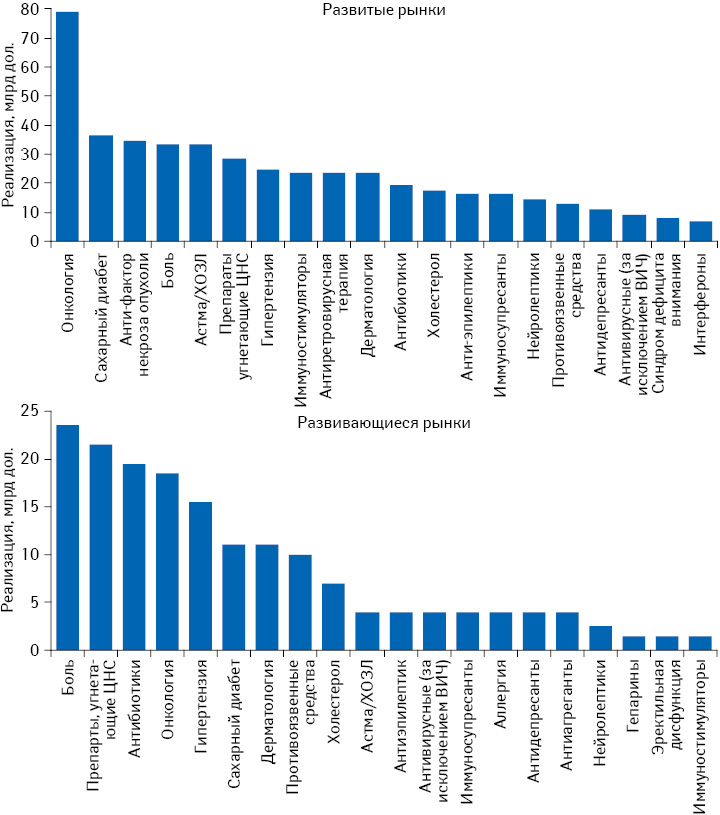

Уровень расходов на лекарственные средства для терапии тяжелых заболеваний в 2017 г. будет существенно отличаться между развитыми и развивающимися рынками. Изменение структуры заболеваемости вследствие старения населения и увеличения количества лиц с избыточной массой тела в странах с развитыми фармрынками обусловит увеличение затрат на здравоохранение в таких терапевтических направлениях, как онкология и эндокринология. К 2017 г. эта тенденция будет активнее проявляться и в странах с развивающимися фармрынками, однако основными драйверами роста в этих странах по-прежнему будут оставаться так называемые традиционные терапевтические направления (рис. 1).

БУДУЩЕЕ БИОМОЛЕКУЛ

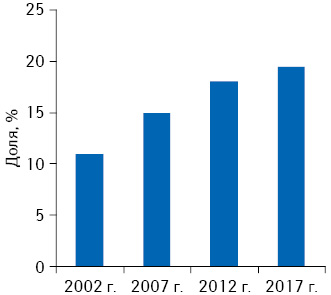

Согласно прогнозу, в 2013–2017 гг. на мировом фармрынке возможно увеличение доли биопрепаратов в структуре потребления лекарственных средств (рис. 2). В настоящее время удельный вес биосимиляров и неоригинальных биопрепаратов в структуре всех биотехнологических препаратов незначительный. Ожидается, что этот сегмент продемонстрирует опережающий прирост по сравнению с общим ростом фармрынка. По прогнозам, их доля в 2017 г. достигнет 19–20% мирового фармрынка в денежном выражении.

К основным драйверам роста этого сегмента фармрынка относятся моноклональные антитела и человеческие инсулины. Так, в 2012 г. 4 из 5 наиболее потребляемых биопрепаратов — моноклональные антитела. Разработка и производство биопрепаратов в настоящее время — активно развивающийся сегмент с заметно усиливающейся конкуренцией. В странах с менее строгими требованиями к защите прав интеллектуальной собственности в последние годы наблюдался настоящий бум в сегменте производства моноклональных антител.

Сегодня доля биосимиляров на развитых рынках составляет менее 0,5% расходов на биопрепараты в денежном выражении. Этот показатель существенно выше на развивающихся рынках: биосимиляры и неоригинальные препараты аккумулируют около 10% рынка биологических препаратов в денежном выражении.

То, как будет выглядеть мировой фармрынок через 5 лет, зависит от ряда факторов, среди которых главенствующая роль принадлежит макроэкономическим показателям и реформам систем здравоохранения. На основании этого «IMS Health» подготовлено несколько сценариев развития мирового фармрынка.

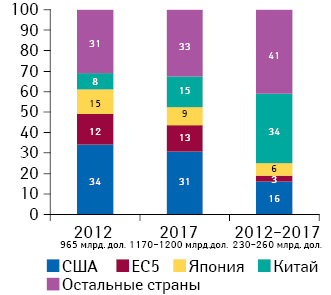

Согласно базовому прогнозу, в 2017 г. США, ЕС-5 (Германия, Франция, Италия, Великобритания и Испания), Япония и Китай будут аккумулировать около 67% объема мирового фармрынка в денежном выражении. В общем приросте (235 млрд дол.) их доля составит 59% на протяжении указанного периода (рис. 3). Темпы прироста в 2017 г. будут более низкими по сравнению с предыдущими 5 годами. Это связано со снижением уровня генеризации препаратов, все еще ощутимыми последствиями мирового финансового кризиса, увеличением доли узконишевых специализированных препаратов в инновационном сегменте, а также рационализация их применения с точки зрения соотношения эффективность/стоимость.

БАЗОВЫЙ СЦЕНАРИЙ ДЛЯ США

Облик фармрынка США в 2017 г. непосредственно связан с внедрением реформы системы здравоохранения, главным элементом которой является введение обязанности граждан США приобретать медицинскую страховку в случае, если они не застрахованы. При этом для социально незащищенных слоев населения предусматривается выделение субсидий. Так, именно реализация реформы, которая вступает в силу согласно Закону о защите пациентов и доступном медицинском обслуживании (Patient Protection and Affordable Care Act, PPACA), известному также как Закон о доступном медицинском обслуживании (Affordable Care Act, ACA), в прогнозный период окажет наибольшее влияние на структуру и рост фармрынка. Ее реализация приведет к увеличению охвата населения услугами здравоохранения. В данном случае возможно быстрое изменение условий оплаты за оказанные медицинские услуги. Вследствие увеличения охвата пациентов медицинским страхованием и изменением условий предоставления услуг в сфере здравоохранения, можно ожидать повышения уровня потребления лекарственных средств. Важно отметить, что выбор медикаментозной терапии будет более рациональным, основанным на соотношении эффективность/стоимость. При таком благоприятном прогнозе развития объем фармрынка США в 2017 г. составит 420–460 млрд дол., однако среднегодовые темпы прироста будут более низкими, чем в предыдущие годы. CAGR фармрынка США в указанный период составит 1–4%. На протяжении 2013–2017 гг. доля фармрынка США на глобальное арене будет уменьшаться.

АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ РАЗВИТИЯ ФАРМРЫНКА США

Не исключено, что в США не будет максимально эффективно внедрена реформа здравоохранения. Так, если положительные изменения в системе страхования все же будут происходить, но не так быстро, как в первом сценарии, медицинским страхованием будет охвачено 1/3 не застрахованного в настоящее время населения. При этом увеличится охват населения услугами медицинского страхования, однако более медленно, что связано с отсутствием быстрых изменений в системе оплаты. В таком случае предпосылок для существенного повышения уровня потребления лекарственных средств не будет. На ценообразование лекарственных средств будет оказывать влияние давление со стороны плательщиков и частных компаний, предоставляющих услуги медицинского страхования. Объем фармрынка в данном случае в 2017 г. составит 350–380 млрд дол.

Наиболее пессимистичный сценарий заключается в том, что модель всеобщего страхования не реализуется в декларированной форме. Увеличение охвата населения услугами медицинского страхования не состоится. В таком случае возможно уменьшение объема медицинских услуг, направленных на лечение хронических заболеваний и их профилактику. При таком неблагоприятном прогнозе ожидается снижение уровня потребления лекарственных средств и ограниченное применение инновационных препаратов. При таком сценарии развития объем фармацевтического рынка США в 2017 г. составит 300–320 млрд дол.

БАЗОВЫЙ СЦЕНАРИЙ — ЕС-5

На рост и развитие фармрынка ЕС значительное влияние окажет то, как будет восстанавливаться экономическое пространство после глобального финансового кризиса. Именно это, согласно прогнозу, определит доступность инновационных препаратов для населения и, в частности, уровень возмещения их стоимости. Согласно основному и самому оптимистичному сценарию, в Европейском регионе восстановление экономики будет равномерным. Так, прогнозируется повышение производительности, укрепление потребительского потенциала, снижение уровня безработицы, что в целом создаст благоприятные условия для финансирования системы здравоохранения. При таком сценарии применение инновационных лекарственных средств в Европе будет увеличиваться в соответствии со всеобщим экономическим подъемом, а также более эффективным применением генериков, что позволит перенаправлять средства в инновационный сектор. Докризисный уровень ВВП в Европейском регионе будет достигнут за счет высокой продуктивности Германии, что приведет к повышению инвестиционной привлекательности всего региона. Также для стран ЕС будет характерна дальнейшая реализация мер, направленных на сдерживание роста расходов на лекарственные средства.

В государствах ЕС-5 последние 5 лет ознаменовались снижением уровня потребления инновационных препаратов, что достигалось путем реализации специальной политики. Не исключено, что в будущем в ряде стран ЕС регулирование фармрынка будет осуществляться путем установления граничного уровня цен на лекарственные средства, что скорее всего наиболее отобразится в госпитальном секторе. Согласно прогнозу ожидать значительного увеличения расходов на лекарственные средства в ЕС в ближайшие 5 лет не стоит. Это непосредственно связано с тем, что национальные регуляторные органы продолжат реализацию политики, направленной на снижение затрат на здравоохранение. В частности, речь идет о стимулировании потребления генерических препаратов. Согласно основному сценарию развития рост фармрынка будет умеренным до 2017 г. В указанный период CAGR будет находиться на уровне 0–3% (в 2008–2012 гг. этот показатель составлял 2,4%). Ожидается, что среднегодовые темпы прироста фармрынков Германии и Великобритании будут более высокими, чем в Испании, Италии и Франции. Помимо этого, выход из-под патентной защиты большого количества лекарственных средств приведет к сокращению расходов в сегменте первичной медицинской помощи. Важно отметить, что специальные меры, направленные на сдерживание расходов на здравоохранение, такие как система оценки медицинских технологий (Health Technology Assessment), уже внедрены в практику и также будут использоваться в дальнейшем. Расходы на инновационные лекарственные средства в 2017 г. будут находиться на уровне 31–34 млрд дол.

АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ РАЗВИТИЯ ФАРМРЫНКА ЕС

Менее оптимистичный путь развития предполагает неравномерное экономическое восстановление в Европейском регионе: рост в Северной Европе и рецессия в Южной Европе. На рост и развитие фармрынка ЕС негативное влияние окажет протекционизм локальных производителей в странах Южной Европы. Также в этом регионе не удастся достичь значимого сокращения расходов за счет выхода из-под патентной защиты лекарственных средств. Увеличение потребления инновационных лекарственных средств будет ограничено странами Северной Европы. Для выведения препаратов на рынки Южной Европы будет рассматриваться различная политика ценообразования. При таком сценарии развития (существенные различия в структуре фармрынков в пределах Европейского региона) может увеличиться удельный вес параллельного импорта, что приведет к снижению цен на лекарственные средства в странах Северной Европы в соответствии с принципами внешнего референтного ценообразования. При таком сценарии развития расходы на инновационные лекарственные средства в 2017 г. составят 28–31 млрд дол.

Наиболее пессимистичный сценарий предполагает дальнейшее развитие стран по принципу «затягивания поясов». Во всем регионе будут отмечаться низкая продуктивность, стагнация при одновременной инфляции, высокий уровень безработицы, преобладающий источник роста — чистый экспорт. Применение инновационных лекарственных средств при таком сценарии будет существенно ограничено. Всеобщая стагнация и продолжительная кризисная экономическая ситуация приведут к тому, что регуляторные структуры и страховые компании по всему континенту станут применять еще более строгие меры для сдерживания затрат. В таком случае даже экономия за счет применения генериков не будет достаточной для финансирования сегмента инновационных препаратов. В такой ситуации количество лончей инновационных лекарственных средств заметно уменьшится и будет существенно варьировать от страны к стране. Расходы на инновационные лекарственные средства при таком сценарии развития фармрынка составят 23–26 млрд дол.

БАЗОВЫЙ СЦЕНАРИЙ — ЯПОНИЯ

В Японии в настоящее время также проводится реформа системы здравоохранения (с 2010 г.). Эффективность ее реализации, согласно прогнозу, сыграет основополагающую роль в том, как будет выглядеть японский фармрынок через несколько лет. Одна из основных целей реформы заключается в увеличении удельного веса генериков в общей структуре потребления лекарственных средств. Доля японского фармрынка в общем приросте развитых рынков, как ожидается, будет увеличиваться, что связано с низким уровнем потребления генериков в общей структуре рынка сегодня. Согласно базовому сценарию развития фармрынок Японии продемонстрирует скачкообразную динамику роста. В данном случае CAGR фармрынка Японии будет находиться на уровне 2–5%. При главной цели реформы, связанной с увеличением доли генериков на рынке, в государстве не будут приниматься меры, направленные на сдерживание потребления инновационных препаратов. Наоборот, объем потребления инновационных лекарственных средств и показаний к их применению будут увеличиваться. Хотя общая численность населения Японии будет уменьшаться, увеличится количество лиц пенсионного возраста, что обусловит изменение структуры заболеваемости.

В 2013 г. министерство здравоохранения, труда и благосостояния Японии (Ministry of Health, Labor and Wealth — MHLW) опубликовало «Дорожную карту для дальнейшего продвижения потребления генерических лекарственных средств» (Roadmap for further promotion of the use of generic medicines). Конечная цель данного документа предполагает увеличение удельного веса генериков в общей структуре потребления лекарственных средств до 60%. Если программа MHLW будет успешно реализована, к 2018 г. уровень потребления генериков в Японии станет аналогичным фармрынкам таких стран, как Франция и Испания. Это окажет серьезное влияние на локальных производителей лекарственных средств, доля которых в настоящее время составляет более 80% объема нерегулируемого рынка в натуральном выражении. Экономия средств в таком случае составит 9–11 млрд дол., что соответствует 9–11% всего фармрынка Японии.

АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ

В случае, если реформа системы здравоохранения будет реализовываться менее эффективно, катастрофических последствий для фармацевтической отрасли Японии не будет. Так, возможно, что в анализируемый период для повышения уровня потребления генериков будут использовать те же механизмы, что и ныне. В результате такого сценария в 2017 г. удельный вес генериков на нерегулируемом фармрынке Японии достигнет 35%, что в 2017 г. позволит экономить 1–3 млрд дол. (1–3% всего объема рынка).

Альтернативный путь развития подразумевает то, что MHLW усилит свою активность на этом поприще, внедряя различные программы, направленные на увеличение потребления генериков. Пенетрация генериков достигнет к 2017 г. 50%, что в 2017 г. позволит экономить порядка 6–8 млрд дол. (6–8% всего рынка).

БАЗОВЫЙ СЦЕНАРИЙ — КИТАЙ

То, насколько эффективно в Китае будет происходить реализация реформы здравоохранения, определит структуру отрасли в будущем. Это связано с непосредственным воздействием реформы на охват населения медицинскими услугами (в том числе услугами, связанными с медицинским страхованием), и, как следствие, объем фармрынка. Согласно наиболее вероятному сценарию развития китайского фармрынка он продолжит демонстрировать положительную динамику, хотя темпы прироста будут более низкими по сравнению с предыдущими годами. Ожидается снижение темпов прироста китайского фармрынка вследствие снижения темпов роста ВВП, обусловленного ухудшением инвестиционного климата в стране. Однако прогнозы все равно достаточно благоприятны: на протяжении анализируемого периода сохранятся двузначные темпы прироста, CAGR китайского фармрынка (развивающегося рынка 1-го уровня) будет находиться на уровне 14–17%.

Что же конкретно будет происходить в Поднебесной? Во-первых, продолжится реализация политики, направленной на снижение стоимости оригинальных препаратов, утративших патентную защиту. Для этого будет пересмотрен перечень жизненно необходимых и важнейших препаратов (ПЖНВП). Создание нового ПЖНВП, в который будут включены оригинаторы, утратившие патентную защиту, возможно благодаря проведению крупной исследовательской работы Национальной комиссии развития и реформ (National Development and Reform Commission), которая посвящена ценообразованию лекарственных средств. Формирование нового ПЖНВП должно существенно повысить охват населения Китая импортными оригинальными препаратами, утратившими патентную защиту. Помимо этого, при таком сценарии развития ожидается пересмотр Национального перечня реимбурсируемых препаратов (НПРП; National Reimbursement Drug List). При наиболее благоприятном развитии системы здравоохранения Китая в обновленный НПРП будут включаться оригинальные препараты, вышедшие из-под патентной защиты, а также инновационные лекарственные средства, применяемые для лечения тяжелых заболеваний. Рост рынка в натуральном выражении в указанный период будет непосредственно связан с увеличением охвата населения услугами медицинского страхования, а также повышением уровня использования частных учреждений здравоохранения.

Необходимо подчеркнуть, что заметное повышение доступности инновационных препаратов для населения возможно при максимально эффективном развитии сегмента частного медицинского страхования. Покрытие частными услугами медицинского страхования 30–50% населения урбанизированных районов способно обеспечить порядка 70% потребности в инновационных препаратах. То есть, при таком сценарии возможно как увеличение охвата населения медицинской помощью, так и повышение доступности инновационных препаратов. Система возмещения, в основу которой положена референтная цена генерического препарата, внедрена не будет. При благоприятном сценарии развития сектора здравоохранения в Китае особое внимание будет уделяться качеству локальной фармацевтической продукции. Вследствие этого можно ожидать внедрения на общенациональном уровне руководств по надлежащей производственной практике (Good Manufacturing Practice — GMP).

Для Китая по-прежнему будут характерны существенные различия в структуре потребления лекарственных средств между крупными и небольшими населенными пунктами. При благоприятном сценарии развития в небольших населенных пунктах повысится уровень потребления качественных генериков. Особенно широко они будут представлены в первичном медицинском звене. В крупных городах в этот период заметно повысится уровень потребления импортных оригинальных препаратов, утративших патентную защиту. Благодаря активному развитию сегмента частного медицинского страхования у большого количества пациентов появится доступ к оригинальным препаратам, утратившим патентную защиту, до того, как их включат в НПРП. Это достаточно важный момент, ведь, как правило, после утраты патентной защиты могут пройти годы до того, как оригинальный препарат будет включен в НПРП, благодаря чему его стоимость будет подлежать частичному возмещению. Помимо этого, локальная регуляторная политика в фармацевтической сфере будет направлена на расширение присутствия на рынке международных компаний, занимающихся производством оригинаторов, утративших патентную защиту.

Таким образом, при наиболее благоприятном сценарии развития Китая будут активно приниматься меры, направленные на увеличение охвата населения лекарственным средствами (как оригинальными препаратами, не находящимися под патентной защитой, так и генериками). Объем фармрынка Китая в 2017 г. должен составить около 160–190 млрд дол., при этом CAGR будет находиться на уровне 14–17%.

АЛЬТЕРНАТИВНЫЕ СЦЕНАРИИ РАЗВИТИЯ ФАРМРЫНКА КИТАЯ

При умеренных темпах реформирования системы здравоохранения сегмент частного медицинского страхования (покрывающего 1/3 населения крупных городов) сможет обеспечить всего лишь половину потребности в инновационных лекарственных средствах. Можно ожидать постепенного увеличения количества частных медицинских учреждений. В некоторой степени это повлияет на повышение охвата населения качественным медицинским обслуживанием. При таком пути развития повышение доступности для населения инновационных и оригинальных препаратов, утративших патентную защиту, не ожидается. В этом случае можно ожидать обновления НПРП в 2014 г., однако его повсеместное и максимальное использование может быть отложено. Кроме того, в некоторых провинциях Китая в основу политики частичного возмещения стоимости лекарственных средств может быть положено установление уровня возмещения на основании референтной цены генерика. Внедрение требований GMP будет происходить не повсеместно. Таким образом, развитие сегмента частного страхования в некоторой степени окажет положительное влияние на уровень потребления лекарственных средств в Китае. Однако этого будет недостаточно для формирования сектора медицинского страхования, который сможет обеспечить население инновационными и оригинальными препаратами, утратившими патентную защиту. Объем фармрынка Китая при таком сценарии развития в 2017 г. может составить 157–179 млрд дол.

Чего стоит ожидать при наиболее пессимистичном сценарии развития фармрынка Китая? Во-первых, сегмент частного медицинского страхования практически не будет развиваться. Вследствие этого ожидать повышения уровня потребления лекарственных средств (как генериков, так и оригинаторов) не приходится. В таком случае будет отменено обновление НПРП, и на общенациональном уровне охват населения инновационными препаратами будет находиться на том же уровне, что и сегодня. Национальная комиссия по развитию и реформированию примет решение о внедрении жесткой политики ценообразования. Установление граничного уровня отпускных цен для оригинальных лекарственных средств приведет к снижению привлекательности китайского фармрынка для иностранных компаний и, как следствие, к уменьшению охвата населения импортными оригинальными препаратами. При этом на государственном уровне будут декларировать проведение мер, направленных на повышение инвестиционной привлекательности. Это обусловит довольно низкий уровень развития сегмента частных медицинских учреждений. В основу политики частичного возмещения стоимости лекарственных средств будет положено установление граничного уровня возмещения на основании стоимости референтного генерика. В совокупности указанные факторы приведут к заметному снижению потребления импортных оригинальных лекарственных средств, утративших патентную защиту. При этом требования GMP будут внедрять крайне мало, их влияние на качество локальной продукции будет малозаметным.

Таким образом, Китаю не удастся создать и развить сегмент оригинальных лекарственных средств, утративших патентную защиту. Кроме того, уровень потребления этих препаратов будет снижаться, что связано с их возмещением на уровне референтных генериков. Отсутствие частного медицинского страхования обусловит крайне ограниченный доступ населения к инновационным препаратам. При этом выведение на рынок инновационных лекарственных средств станет еще менее интересным для иностранных компаний-производителей, и рядовые китайцы будут обделены новейшими препаратами. При таком сценарии развития системы здравоохранения Китая объем фармацевтического рынка в 2017 г. составит 144–164 млрд дол.

ГЕНЕРИКИ VS ОРИГИНАЛЬНЫЕ ПРЕПАРАТЫ

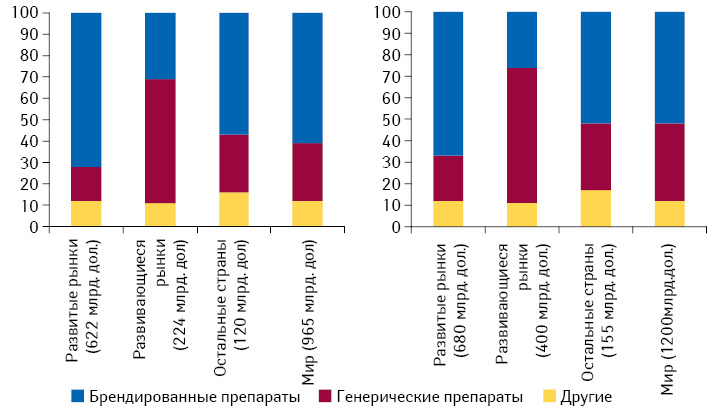

В структуре потребления на глобальном уровне на протяжении следующих 5 лет существенно увеличится доля генериков — с 27 до 36% в 2017 г., несмотря на то, что удельный вес оригинальных препаратов составит 2/3объема развитых фармрынков. На развивающихся фармрынках в указанный период генерики своей популярности не утратят: их доля в общей структуре потребления лекарственных средств составит 63%. Расходы на оригинальные препараты, утратившие патентную защиту, в денежном выражении на развитых рынках будут уменьшаться. На протяжении следующих 5 лет сокращение расходов на оригинальные лекарственные средства составит около 113 млрд дол. вследствие утраты патентной защиты, реализации национальной политики, направленной на снижение уровня потребления оригинальных препаратов, и других факторов.

Прирост сегмента традиционных лекарственных средств на развитых фармрынках в данный период составит около 5%. На развивающихся рынках для пациентов повысится доступность генериков, применяющихся в первичном медицинском звене. Специализированные лекарственные средства станут главным драйвером роста сегмента оригинальных препаратов, что будет наиболее ярко выражено на развитых фармрынках. Развитые рынки останутся главными потребителями инновационных лекарственных средств. На развивающихся фармрынках драйверами роста останутся генерики, которые аккумулируют около 63% объема развивающихся рынков к концу анализируемого периода. В то время как расходы на оригинальные препараты на развивающихся рынках будут увеличиваться в денежном выражении, их удельный вес в 2017 г. уменьшится с 31 до 26%, что отображает увеличение потребления генериков по сравнению с оригинальными препаратами (рис. 4).

Таким образом, в условиях неоднозначности прогнозов развития мировой экономики единого сценария развития фармрынка нет. Какой путь развития выберут государства, определит то, как будут выглядеть национальные системы здравоохранения и фармрынок в будущем.

по материалам http://www.imshealth.com

________

*Расходы в дол. США с учетом свободно колеблющегося курса валют. Расчет роста в периоды 2008– 2012 гг. и 2013–2017 гг. включает влияния изменчивости валютного курса. В 2008–2012 гг. вклад курсов валют в прирост составил 18 млрд дол., в 2013–2017 гг. ожидается, что их вклад составит 28 млрд дол.

**Специализированные препараты — согласно определению «IMS Health», это продукты, как правило инъекционные, дорогостоящие, требующие соблюдения холодовой цепи. Они применяются при терапии серьезных заболеваний, например при онкологической патологии.

***Неоригинальные биологические препараты — копии биологических продуктов, не являющихся оригинальными, но проходящих процедуру одобрения не по пути биосимиляров.

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023