Госпитальный расчувствовался

Print

06 Мая 2014

Вероника Догузова, Фармацевтический вестник

Обзор госпитального сектора фармрынка России, 2013 год

Госпитальный сектор без преувеличения можно назвать самым чувствительным из всех составляющих российского фармрынка, поскольку он очень восприимчив как к наполняемости бюджетов разных уровней, так и к законодательным инициативам в сфере государственных закупок. В 2013 г. эти факторы сошлись воедино, что не могло не сказаться на рыночных показателях. Объем госпитальных закупок в прошедшем году сократился на 1% и составил в абсолютном выражении 127,3 млрд. руб.

Объемы и структура Госпитальный сектор составляет порядка 16% в стоимостном эквиваленте в общем объеме российского фармрынка. По итогам минувшего года он продемонстрировал отрицательную динамику как в стоимостном, так и в натуральном выражении, при этом натуральное потребление снижается значительно заметнее (-4%).

Здесь ожидаемо преобладают рецептурные препараты: их доля составляет 96,2% (рис. 1). Объем их закупок за год сократился на 2%. Безрецептурные ЛП, несмотря на минимальную долю в секторе, напротив, демонстрируют рост на 16%.

Препараты списка ЖНВЛП занимают порядка 70,7% госпитального сектора в стоимостном выражении. За год объем закупок таких препаратов уменьшился на 5%, а ЛП, не входящих в перечень, напротив, увеличился на 10% (рис. 2). Не способствует развитию госпитального рынка и отсутствие возможности включить в перечень ЖНВЛП новые ЛП. Напомним, в ноябре 2013 г. Минздрав должен был представить перечень нового образца на общественное обсуждение.

Препараты списка ЖНВЛП занимают порядка 70,7% госпитального сектора в стоимостном выражении. За год объем закупок таких препаратов уменьшился на 5%, а ЛП, не входящих в перечень, напротив, увеличился на 10% (рис. 2). Не способствует развитию госпитального рынка и отсутствие возможности включить в перечень ЖНВЛП новые ЛП. Напомним, в ноябре 2013 г. Минздрав должен был представить перечень нового образца на общественное обсуждение.В конце декабря стало известно, что в 2014 г. будет использоваться перечень старого образца, утвержденный еще на 2012 г.

Тесное переплетение законов В ассортименте ЛП, востребованных в госпитальном секторе, по-прежнему преобладает импортная продукция. Более того, по итогам исследуемого периода сокращается доля продукции российских компаний как в стоимостных, так и в натуральных показателях.

Минпромторг в начале 2013 г. опубликовал проект постановления, в котором предложил ввести дополнительное требование к размещению заказов на поставки ЛП для нужд государства. Согласно документу поставщики импортных препаратов не должны допускаться к участию в торгах, если в российском реестре ЛП есть два и более локальных производителя аналогов препаратов, на которые размещается заказ. Правда, дальше проекта дело пока не пошло.

Еще одно существенное изменение в законодательстве, касающееся отечественных производителей, может произойти в следующем году.

Минпромторг направил на регистрацию в Минюст приказ о статусе локальных производителей ЛП. Документ обещает, наконец, пресечь все дискуссии и однозначно определить критерии признания препаратов российскими. Такой критерий, как упаковка на территории России, будет действовать вплоть до 1 января 2015 г. Кроме того, для стимулирования спроса на отечественную продукцию Минпромторг предлагает рассчитывать преференции при закупках в соответствии со стадией локализации производства: чем она глубже, тем больше объем предоставляемых льгот. Примеры локализации уже последовали. С начала 2014 г. на производственной площадке ОАО "Фармстандарт-Уфавита" налажено производство полного цикла противоопухолевого препарата "Велкейд" (МНН бортезомиб), который входит в перечень 57

стратегически значимых ЛП.

Еще в 2011 г. Уральский фармацевтический кластер и германский концерн Bayer AG подписали соглашение о сотрудничестве. Локализация производства с успехом реализуется на мощностях завода "Медсинтез". Впрочем, пока эти примеры единичны, и нужно признать, что без однозначных критериев признания продукта "локальным" преференции, по сути, бессмысленны.

Прочные позиции

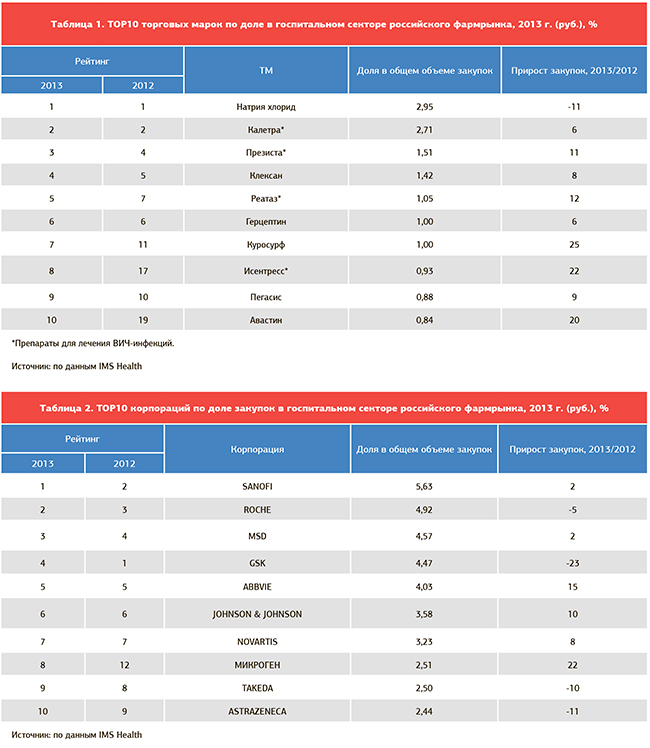

Основную часть закупок препаратов АТС-групп 1-го уровня составляет группа "Противомикробные препараты системного действия" (рис. 3), причем более 20% приходится на долю ТОР5 препаратов. Четыре из них предназначены для лечения ВИЧ-инфекции, они вошли и в рейтинг наиболее закупаемых больницами ТМ в целом по России (табл. 1). Из-за высокой цены и значительного объема закупок средства антиретровирусной (АРВ) терапии прочно занимают позиции в ТОРЮ с 2011 г. С течением времени видоизменяется ассортимент закупаемых препаратов для лечения ВИЧ, в том числе в связи с появлением новых, или более современных, или более экономически выгодных средств. Так, в минувшем году впервые с 2011 г. покинул рейтинг "Комбивир" (МНН зидовудин+ламивудин), который все эти годы был наиболее закупаемым в российских ЛПУ АРВ-препаратом. Это связано в том числе с появлением на рынке более дешевого аналога - ТМ "Вирокомб" (Ranbaxy). Этот препарат по праву можно считать номинантом в категории "Лонч года" - в первый же год на рынке он занял сразу 51-е место рейтинга ТМ в госпитальном секторе.

Кроме препаратов состава зидовудин+ламивудин, к "золотому стандарту" антиретровирусной терапии относится "Калетра": по итогам 2013 г. ЛП занимает вторую строчку в ТОРЮ госпитальных ТМ.

Кроме препаратов состава зидовудин+ламивудин, к "золотому стандарту" антиретровирусной терапии относится "Калетра": по итогам 2013 г. ЛП занимает вторую строчку в ТОРЮ госпитальных ТМ.В связи с большой востребованностью в России АРВ-средств зарубежные компании уже организовали в нашей стране несколько контрактных производств: как известно, ViiV Healthcare и AbbVie сотрудничают с "Биннофармом" и "Р-Фармом".

Напомним, что закупка лекарств для ВИЧ-инфицированных больных с 1 января 2013 г. возложена на регионы. Доля лидера рейтинга ТМ, "Натрия хлорида", по итогам года составила 2,95%; препарат потерял 11% объема рынка в стоимостных показателях по сравнению с предыдущим годом. Напомним, что в 2012 г. закупки физраствора увеличились почти наполовину (прирост на 46%), а доля рынка на тот момент составляла 4,71%. В упаковках по итогам 2013 г. рынок самого востребованного госпитального раствора вырос на 2%.

Другой популярный инфузионный раствор, "Глюкоза", вовсе "выпал" из рейтинга. Тенденция к снижению закупок этого препарата наблюдается как в стоимостных, так и в натуральных показателях: -10 и -9% соответственно.

Компания GSK, возглавлявшая ТОРЮ корпораций в 2012 г., потеряла сразу 23% госпитального рынка, в основном за счет сокращения закупок упомянутого выше АРВ-препарата "Комбивир". После снижения позиции GSK вырос рейтинг Roche и MSD. Лидером 2013 г. стала корпорация Sanofi; 26% закупок ее препаратов в госпитальном секторе приходится на антикоагулянт "Клексан".

Кстати, компания в ближайшее время может потерять монополию на препараты, содержащие эноксапарин натрия. Сразу два российских производителя (ЗАО "ФармФирма "Сотекс" и ОАО "Верофарм") зарегистрировали в РФ аналоги "Клексана". Один из них, "Анфибра", уже выведен на рынок в 2013 г.

Максимальный прирост доли закупок в рейтинге ТОРЮ корпораций демонстрирует единственный российский представитель "Микроген": +22% (табл. 2). Он, как известно, производит значительное число стратегически значимых препаратов (альбумин, вакцины, сыворотки и т.д.) и сейчас находится в стадии реорганизации. Компания перейдет в ведение корпорации "Ростех".

Цены растут

Средняя цена препаратов в госпитальном сегменте составляет по итогам года 202,6 руб. за условную упаковку; в долларовом эквиваленте это соответствует 6,3 долл. США. Средняя цена в госпитальном секторе увеличилась в среднем на 3%. Максимальное повышение коснулось средств, не входящих в список ЖНВЛП (рис. 4).

Начиная с 2014 г. госпитальный рынок будет испытывать на себе влияние факторов законодательного характера. Один из них - внедрение федеральной контрактной системы госзакупок, предполагающей тарифный метод формирования начальной цены ЛП на аукционе в соответствии с зарегистрированной в госреестре. Предметом обсуждения может стать тот факт, что цены ряда препаратов в перечне ЖНВЛП значительно превышают те, по которым их закупки осуществлялись в реальности в 2013 г. Не исключено, что это повлечет за собой повышение цен на некоторые препараты, а объемы закупок снизятся.

Начиная с 2014 г. госпитальный рынок будет испытывать на себе влияние факторов законодательного характера. Один из них - внедрение федеральной контрактной системы госзакупок, предполагающей тарифный метод формирования начальной цены ЛП на аукционе в соответствии с зарегистрированной в госреестре. Предметом обсуждения может стать тот факт, что цены ряда препаратов в перечне ЖНВЛП значительно превышают те, по которым их закупки осуществлялись в реальности в 2013 г. Не исключено, что это повлечет за собой повышение цен на некоторые препараты, а объемы закупок снизятся.На развитии рынка будет сказываться и макроэкономический фактор - снижение курса рубля по отношению к доллару и евро в условиях высокой импортозависимости. Непосредственного повышения цен на привычные продукты, скорее всего, не будет: в условиях регулирования цен это невозможно.

Однако опосредованно ценник все- таки будет меняться. Компании начнут доступными методами стимулировать закупку больших объемов или регистрировать более дорогие ЛП с дополнительными свойствами. Не исключено, что с рынка будут уходить слабые игроки, которые окажутся не готовыми к курсовым колебаниям.

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023