Фармацевтическая промышленность за 2012 год

Print

13 Мая 2013

Светлана Романова, Ремедиум

Выпуск медицинской продукции

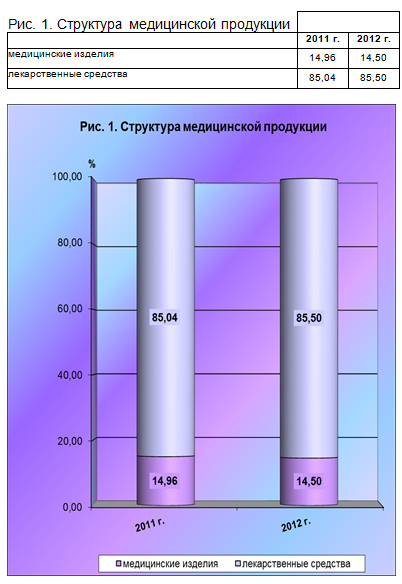

Производство медицинской продукции по России за 2012 г. увеличилось по сравнению с соответствующим периодом предыдущего года на 18,25% (все темпы роста производства рассчитаны по ценам соответствующих  лет и представляют собой агрегатный индекс, являющийся произведением индексов объемов производства и цен на производимую продукцию) и составило 197,836 млрд. руб., в т.ч. ЛС – 169,152 млрд. руб., или 85,5% от объема медицинской продукции, и медицинские изделия – 28,684 млрд. руб., или 14,5% (Рис. 1). По сравнению с результатами 2011 г. доля ЛС в объеме медицинской продукции снизилась на 0,5 пункта. При этом отмечалось увеличение производства ЛС по сравнению с соответствующим периодом предыдущего года на 18,25%, и медицинских изделий – на 14,02%.

лет и представляют собой агрегатный индекс, являющийся произведением индексов объемов производства и цен на производимую продукцию) и составило 197,836 млрд. руб., в т.ч. ЛС – 169,152 млрд. руб., или 85,5% от объема медицинской продукции, и медицинские изделия – 28,684 млрд. руб., или 14,5% (Рис. 1). По сравнению с результатами 2011 г. доля ЛС в объеме медицинской продукции снизилась на 0,5 пункта. При этом отмечалось увеличение производства ЛС по сравнению с соответствующим периодом предыдущего года на 18,25%, и медицинских изделий – на 14,02%.

лет и представляют собой агрегатный индекс, являющийся произведением индексов объемов производства и цен на производимую продукцию) и составило 197,836 млрд. руб., в т.ч. ЛС – 169,152 млрд. руб., или 85,5% от объема медицинской продукции, и медицинские изделия – 28,684 млрд. руб., или 14,5% (Рис. 1). По сравнению с результатами 2011 г. доля ЛС в объеме медицинской продукции снизилась на 0,5 пункта. При этом отмечалось увеличение производства ЛС по сравнению с соответствующим периодом предыдущего года на 18,25%, и медицинских изделий – на 14,02%.Динамика и структура производства ЛС

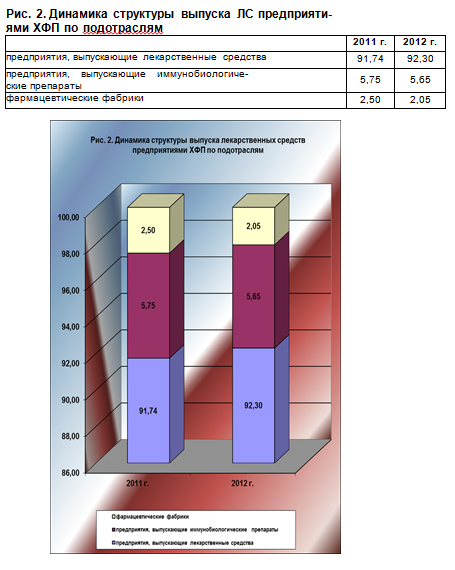

Анализ структуры выпуска ЛС предприятиями фармацевтической промышленности показал, что наибольший удельный вес в общем объеме выпуска  составляет продукция предприятий, производящих преимущественно ЛС, - 92,3%, доля предприятий, выпускающих иммунобиологические препараты – 5,65%, и фармацевтические фабрики – 2,05% (Рис. 2).

составляет продукция предприятий, производящих преимущественно ЛС, - 92,3%, доля предприятий, выпускающих иммунобиологические препараты – 5,65%, и фармацевтические фабрики – 2,05% (Рис. 2).

составляет продукция предприятий, производящих преимущественно ЛС, - 92,3%, доля предприятий, выпускающих иммунобиологические препараты – 5,65%, и фармацевтические фабрики – 2,05% (Рис. 2).Динамика и структура выпуска ЛС по федеральным округам России представлена в таблице 1 и на рисунке 3. Наибольший объем производства отмечался в Центральном федеральном округе – 78,983 млрд. руб., или 46,69% от общего по России объема. Значительную долю занимают также Приволжский федеральный округ – 48,605 млрд. руб., или 28,73%, и Сибирский федеральный округ – 15,938 млрд. руб., или 9,42%.  При этом лучшие показатели динамики производства наблюдались в Северо-Западном федеральном округе: объем выпуска ЛС по сравнению с предыдущим годом увеличился в 1,3 раза. Незначительное снижение производства наблюдалось только в Уральском и Дальневосточном федеральных округах, в 1,02 раза.

При этом лучшие показатели динамики производства наблюдались в Северо-Западном федеральном округе: объем выпуска ЛС по сравнению с предыдущим годом увеличился в 1,3 раза. Незначительное снижение производства наблюдалось только в Уральском и Дальневосточном федеральных округах, в 1,02 раза.

При этом лучшие показатели динамики производства наблюдались в Северо-Западном федеральном округе: объем выпуска ЛС по сравнению с предыдущим годом увеличился в 1,3 раза. Незначительное снижение производства наблюдалось только в Уральском и Дальневосточном федеральных округах, в 1,02 раза.Увеличение объема производства ЛС предприятиями отрасли на 18,25% (по агрегатному индексу) по сравнению с предыдущим годом обусловлено ростом производства на таких крупнейших предприятиях как:

- ОАО «Нижфарм» - в 1,28 раза;

- ООО «КРКА-РУС» - в 2,35 раза;

- ОАО «Красфарма» – в 1,72 раза;

- ОАО «Фармстандарт-Уфа-Вита» – в 1,48 раза;

- ООО «НТФФ «Полисан» – в 1,37 раза и др.

Вместе с тем на ряде ведущих предприятий отрасли отмечалось снижение выпуска ЛС:

- ОАО «Биохимик» – в 1,28 раза;

- ОАО «Верофарм» (Белгородский филиал) – в 1,35 раза;

- ОАО «Синтез» – в 1,22 раза;

- ОАО «Биосинтез» - в 1,14 раза и др.

Динамика производства ЛС ведущими производителями фармацевтической продукции, доля выпуска которых в общем объеме по России составляет 69,22%, приведена в таблице 2.

По итогам 2012 г. лидерами по производству ЛС стали следующие промышленные группы и предприятия отрасли:

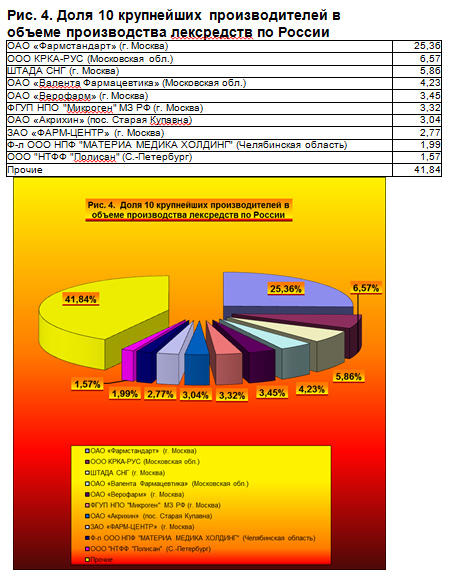

- ОАО «Фармстандарт» - 25,36%;

- ООО «КРКА-РУС» - 6,57%;

- ШТАДА СНГ – 5,86%.

Доля 10 крупнейших производителей в объеме производства ЛС по России за 2012 г. приведена на рисунке 4. Эти предприятия выпустили 58,16% ЛС от общего по России объема.

Доля 10 крупнейших производителей в объеме производства ЛС по России за 2012 г. приведена на рисунке 4. Эти предприятия выпустили 58,16% ЛС от общего по России объема.Выпуск ФТГ и отдельных видов ЛС

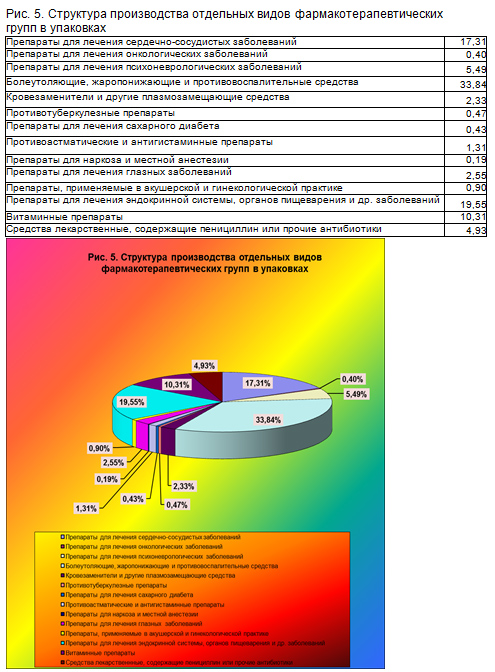

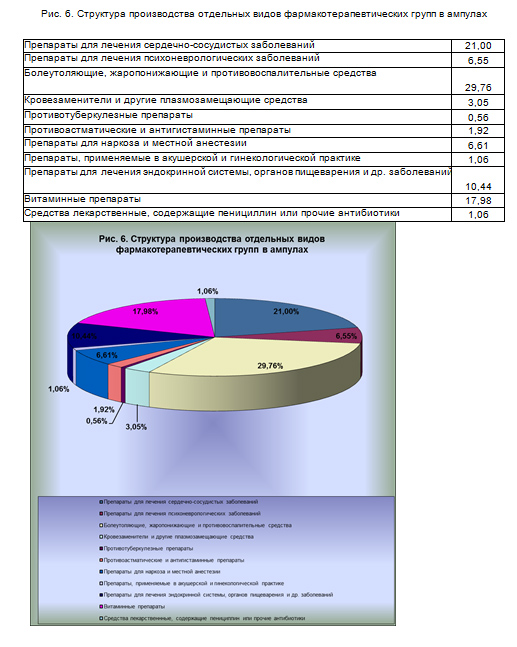

Показатели выпуска ЛС по фармакотерапевтическим группам (ФТГ), включенным в Перечень номенклатуры Росстата России, приведены в таблице 3. Лидерами по производству среди ФТГ в упаковках являются болеутоляющие, жаропонижающие и противовоспалительные средства – 33,84% от общего объема выпуска основных ФТГ в упаковках; препараты для лечения эндокринной системы, органов пищеварения и др. заболеваний – 19,55%; препараты для лечения сердечно-сосудистых заболеваний – 17,31%, и (Рис. 5).  Среди ФТГ в ампулах наибольший удельный вес в общем объеме выпуска также занимают болеутоляющие, жаропонижающие и противовоспалительные средства – 29,76%; препараты для лечения сердечно-сосудистых заболеваний – 21,00%; и витаминные препараты – 17,98% (Рис. 6).

Среди ФТГ в ампулах наибольший удельный вес в общем объеме выпуска также занимают болеутоляющие, жаропонижающие и противовоспалительные средства – 29,76%; препараты для лечения сердечно-сосудистых заболеваний – 21,00%; и витаминные препараты – 17,98% (Рис. 6).

Среди ФТГ в ампулах наибольший удельный вес в общем объеме выпуска также занимают болеутоляющие, жаропонижающие и противовоспалительные средства – 29,76%; препараты для лечения сердечно-сосудистых заболеваний – 21,00%; и витаминные препараты – 17,98% (Рис. 6).Динамика производства отдельных групповых видов ЛС приведена в таблице 4. Увеличение выпуска за 2012 г. по сравнению с предыдущим годом среди готовых лекарственных форм отмечалось только по средствам лекарственным, содержащим гормоны, но не содержащим антибиотиков в ампулах – в 1,19 раза. Существенный спад отмечался по сывороткам и вакцинам иммунным в ампулах и упаковках – в 3,27 раза и 1,26 раза соответственно. Значительное снижение производства наблюдалось также по аптечкам и сумкам санитарным для оказания первой помощи - в 1,5 раза.

Среди отдельных видов ЛС в весовых единицах измерения рост наблюдался только по железам и прочим органам; их экстрактам и прочим веществам человеческого или животного происхождения, не включенным в другие группировки, выпуск которых увеличился в 1,09 раза по сравнению с 2011 г. и составил 1003,589 т. По остальным позициям отмечалось снижение выпуска по сравнению с предыдущим годом. Производство провитаминов, витаминов и их производных снизилось в 1,60 раза, т.е. до 183,1 т, а антибиотиков и гликозидов, алкалоидов растительного происхождения, их солей, эфиров простых и сложных и прочих производных, - в 1,39 раза и 1,55 раза соответственно, т.е. до 56,9 т и 12,1 т.

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023