Кто у штурвала? R&D-активность фармрынка в 2012 г.

Print

10 Июня 2013

Светлана Щеголь, apteca.ua

Мировая Фарма переживает сложный период своего развития, это касается также и R&D-активности. Сроки действия патентов на многие препараты истекли, оставляя большинство компаний без оригинальных лекарственных средств. Известно, что новые препараты являются результатом длительных и дорогостоящих исследований, которые не всегда приносят ожидаемые результаты. Именно поэтому актуальным сегодня является поиск новых технологий и стратегий при разработке лекарственных средств. Его цель — уменьшение затрат на этот процесс и увеличение количества перспективных продуктов, получивших лицензию на маркетирование. Достижения компаний, занимающихся разработкой и исследованиями новых препаратов, а также тенденции развития мирового фармацевтического рынка R&D-проектов (R&D-продуктов, кандидатов в препараты), основные успехи в этой перспективной сфере в 2012 г. представлены в настоящей публикации.

Разработка нового лекарственного средства занимает около 10–15 лет, и в среднем она стоит около 1 млрд дол. США. Последние несколько лет во всем мире отмечается изменение стратегических бизнес-моделей крупных фармацевтических компаний с целью оптимизации затрат на разработку препаратов. В 2012 г. количество новых R&D-проектов составило около 10,5 тыс., что на 7,6% больше, чем в предыдущем году. Это свидетельствует о том, что на мировом фармацевтическом рынке отмечается рост R&D-активности компаний, занимающихся инновационной деятельностью. Результатом такой научно-исследовательской работы в США стало одобрение в 2012 г. 39 инновационных препаратов, что на 30% больше по сравнению с предыдущим годом.

РЕЙТИНГ КОМПАНИЙ ПО R&D-АКТИВНОСТИ В 2012 Г.

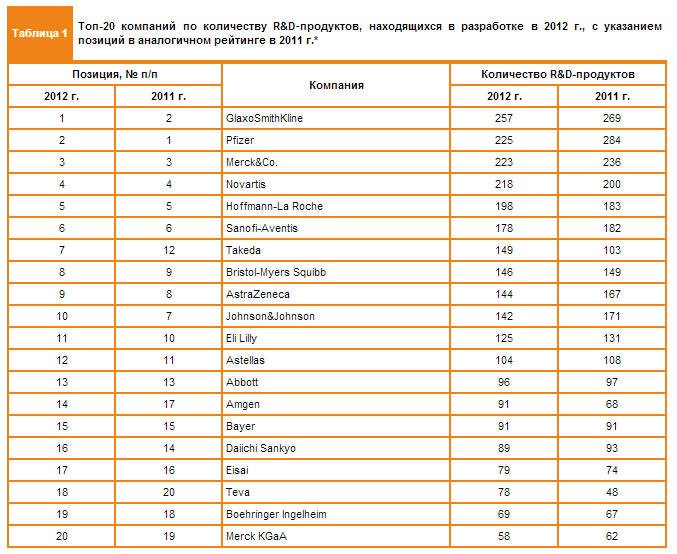

В 2012 г. рейтинг компаний по количеству продуктов, находящихся в процессе разработки, согласно данным аналитической компании «Citeline», возглавила «GlaxoSmithKline plc», опередив «Pfizer Inc.» (табл. 1), которая была лидером по этому показателю в предыдущем году, но после закрытия научно-исследовательского центра в Великобритании количество ее R&D-проектов уменьшилось на 20%. При этом в 2012 г. «Merck&Co.» сохранила 3-е место среди топ-20 компаний по количеству R&D-продуктов. Одним из факторов, повлиявших на изменения в рейтинге, стали слияния и поглощения фармацевтических и биотехнологических компаний для расширения бизнеса и выхода на новые рынки, а также для поисков новых технологий разработки и исследований лекарственных средств. Так, по мнению специалистов компании «Citeline», на изменение позиции компании «Takeda Pharmaceutical Co. Ltd.», которая в 2012 г. поднялась в упомянутом рейтинге на 5 ступенек, заняв 7-е место, повлияло приобретение «Nycomed». Израильская фармацевтическая компания «Teva Pharmaceutical Industries Ltd.» подписала соглашение о приобретении американской биотехнологической компании «Cephalon» и в 2012 г. увеличила количество R&D-продуктов на 30 единиц, благодаря чему она поднялась в рейтинге на 2 позиции, заняв 18-е место.

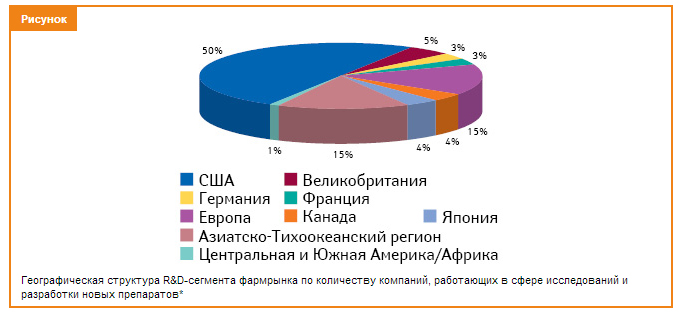

Развитие R&D-сегмента мирового фармацевтического рынка весьма неоднородно в географическом аспекте (рисунок). Пальма первенства по количеству компаний, работающих в R&D-сегменте в 2012 г., принадлежит США. Здесь сконцентрирована половина всей R&D-деятельности мира в сфере фармации. Прогнозируется, что в 2013 г. расходы на разработку и развитие новых препаратов в США составят около 83 млрд дол.

На долю европейских стран приходится 26% фармацевтических компаний, работающих в R&D-сегменте. В аналитическом отчете «Almost 2,300 clinical trials to be conducted in Central Europe in 2014» компания «PMR» прогнозирует увеличение в 2014 г. количества новых исследований. Предположительно, большинство из них будут находиться в III фазе исследований кандидатов в препараты для лечения онкологических заболеваний. Плацдармом для их проведения станут страны Восточной Европы. Среди европейских стран максимальная активность в сфере клинических исследований по итогам 2012 г. была отмечена в Великобритании. Наиболее оптимистичны прогнозы для Чехии, Болгарии и Румынии, где количество R&D-проектов ежегодно стабильно увеличивается на около 1%.

БИОТЕХНОЛОГИИ — ДРАЙВЕР РАЗВИТИЯ ФАРМАЦЕВТИЧЕСКОГО РЫНКА?

Создание новых лекарственных средств приносит пользу пациентам. Но для компаний это сулит повышение конкуренции и уменьшение объема продаж отдельно взятых препаратов, а также увеличение расходов на клинические исследования, призванные дифференцировать один продукт от другого.

В условиях повышения конкуренции со стороны генерических препаратов фармацевтическая индустрия столкнулась с необходимостью освоения нового стратегического направления развития — биотехнологического, которое предоставляет компаниям долгосрочную перспективу. По данным отчета «Biotech 2013-Life Sciences: Capturing Value» инвестиционной компании «Burrill&Company», в течение последних 3 лет компании биотехнологического сектора опережают фармацевтические по объему инвестиций в научно-исследовательскую деятельность.

Биотехнологическая сфера является одной из наиболее прибыльных, быстрорастущих и наукоемких, обладая при этом таким преимуществом, как развитый сегмент R&D, что способствует последующему повышению показателей данной отрасли. В мировой практике львиную долю инвестиций, направленных на финансирование разработок в биотехнологической сфере, аккумулируют развитые компании, примером этому служит США. Так, на этапе разработки у американских биофармацевтических компаний находится 907 препаратов и вакцин для лечения более 100 заболеваний. При этом 465 R&D-продуктов предназначены для лечения 10 основных хронических заболеваний (таких как сахарный диабет, ревматоидный артрит, остеоартрит, болезнь Альцгеймера, хроническая обструктивная болезнь легких и т.д.), диагностируемых у людей в возрасте 65 лет и старше (по данным Ассоциации исследователей и производителей фармацевтической продукции США — Pharmaceutical Research and Manufacturers of America); 338 — для лечения онкологических заболеваний, в том числе лейкемии и лимфомы, из которых 170 R&D-продуктов относятся к классу моноклональных антител. Эти кандидаты в препараты проходят клинические исследования или находятся на рассмотрении в Управлении по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration). Биопрепараты способны совершить революцию в лечении сахарного диабета, ревматоидного артрита и онкологической патологии. Правительственные инициативы в США направлены на поддержку компаний, разрабатывающих новые биопрепараты. По этой причине в США период патентной защиты данных для таких лекарственных средств составляет 12 лет, а для синтетических — 5.

Согласно отчету, подготовленному аналитиками «Burrill&Company», биотехнологические компании опережают фармацевтические по таким показателям, как прирост объема продаж, прибыль и рыночная капитализация. Объем продаж биотехнологических компаний в 2012 г. увеличился на 40,6% и достиг 48,6 млрд дол. В 2009 г. аналогичный показатель составлял 34,3 млрд дол. У компаний Большой Фармы объем продаж увеличился на 17% — с 450,1 до 526,8 млрд дол. Рыночная капитализация биотехнологических компаний за анализируемый период увеличилась на 57% и по состоянию на 31 декабря 2012 г. составила 260,6 млрд дол. по сравнению со 160,1 млрд дол. в 2009 г. Рост рыночной капитализации компаний Большой Фармы составил 17,4% (этот показатель увеличился со 1,1 млрд дол. в 2009 г. до 1,3 млрд дол. в 2012 г.). Прибыль компаний биотехнологического сектора в 2012 г. возросла на 23,3% и составила 11 млр+д дол. по сравнению с 8,9 млрд дол. в 2009 г. Показатель роста прибыли фармацевтических компаний составил всего 1,1%, повысившись с 95,4 млрд дол. в 2009 г. до 96,4 млрд дол. в 2012 г.

Это позволило увеличить инвестиции в научно-исследовательскую деятельность. В биотехнологическом секторе инвестиции в R&D повысились на 38,8%, составив 10,3 млрд дол. Рост инвестиций в научную деятельность крупных фармацевтических компаний за этот же период составил 11,7% (76,3 млрд дол. в 2012 г. против 68,3 млрд дол. в 2009 г.).

Безусловно, показатель вложений в R&D важен с точки зрения оценки активности компаний в разработке и исследовании кандидатов в препараты, а также выведения на рынок новых продуктов. Тем не менее вложенные средства совершенно по-разному отображаются на главных результатах научно-исследовательской деятельности компаний, а именно — на количестве одобренных новых лекарственных средств.

R&D-АКТИВНОСТЬ КОМПАНИЙ В ТЕРАПЕВТИЧЕСКОЙ СФЕРЕ

Проанализировав основные терапевтические направления, привлекательные для R&D-сегмента фармацевтического и биотехнологического рынков в 2012 г., можно отметить, что абсолютным лидером является группа противоопухолевых лекарственных средств. Это связано со значительным прогрессом в молекулярной биологии, который открыл возможности для развития новых подходов к лечению пациентов с онкологическими заболеваниями, являющимися причиной 13% смертей во всем мире ежегодно. Согласно данным ВОЗ, к 2030 г. от онкологической патологии в мире могут умереть около 13 млн человек. Именно поэтому данная терапевтическая сфера так интересует компании, которые занимаются разработками новых препаратов, и на ее долю приходится 29,5% кандидатов в препараты. По прогнозам аналитической компании «IMS Health», объем мирового рынка противоопухолевых препаратов к 2015 г. достигнет 75 млрд дол.

Если говорить о конкретных заболеваниях, то 1-е место по количеству R&D-проектов в 2012 г. занимает рак молочной железы (434), опередив сахарный диабет II типа (355), рак предстательной железы (349), колоректальный рак (332), ревматоидный артрит (316) и болезнь Альцгеймера (312). Коммерческий потенциал препаратов для лечения этих заболеваний стимулирует фармацевтические и биотехнологические компании инвестировать в R&D-сферу.

Активное развитие продолжает демонстрировать сегмент биопрепаратов, в том числе вакцины, препараты крови, рекомбинантные белки — на их долю приходится 26,7% R&D-проектов. При этом количество профилактических противоинфекционных вакцин, находящихся на этапе разработки, уменьшилось приблизительно на 6%.

Тенденции распределения R&D-продуктов по терапевтическим группам в 2012 г. представлены в табл. 2.

В 2012 г. было отмечено незначительное изменение количества R&D-продуктов в разрезе их механизмов действия. Наибольший интерес компаний, которые занимаются разработкой и исследованиями лекарственных средств, по-прежнему вызывали иммуностимуляторы, ингибиторы ангиогенеза и стимуляторы апоптоза.

*Источник: аналитический отчет «Pharma R&D Annual Review 2012 — Citeline».

ИТОГИ И ПРОГНОЗЫ

Подводя итоги 2012 г., можно отметить высокую R&D-активность фармкомпаний: запуск в производство новых активных субстанций, увеличение количества кандидатов в препараты, которые находятся в ІІІ фазе клинических исследований, вовлечение в инновационную деятельность новых субъектов. Какие R&D-продукты увидят мир в 2013 г., еще не известно, но, согласно прогнозам аналитической компании «EvaluatePharma», R&D-бюджеты мировых фармацевтических компаний будут увеличиваться на 1,5% ежегодно и в 2018 г. достигнут 149 млрд дол. По мнению специалистов, главным приоритетом для роста производительности R&D должно быть сокращение времени и снижение стоимости последних стадий клинических исследований (ІІ и ІІІ фазы) в процессе разработки кандидата в препараты. При этом прогнозируется увеличение инвестиций в разработку и исследования в биотехнологической сфере.

Заданием, которое, судя по всему, не утратит своей актуальности для руководителей ведущих мировых фармацевтических и биотехнологических компаний, остается поиск разумного баланса между эффективностью разработок лекарственных средств и расходами на них.

Все Портфель

Медиа центр

-

Группа РМИ завершила участие в ряде проектов

Группа "РМИ" вышла из капитала портфельных компаний:

Marinus Pharmaceuticals, Inc.,

Syndax Pharmaceuticals, Inc.,

Atea Pharmaceuticals, Inc.

-

05 Декабря 2023

imware приобрела направление потребительского тестирования binx health

-

31 Мая 2023

-

20 Апреля 2023